Una delle sfide più calde che sta interessando l’intero settore finanziario è la digitalizzazione dei processi. Mai come prima le banche devono affrontare con decisione la transizione verso il digitale perché «una risposta conservativa, tesa a ridurre al minimo gli sviluppi tecnologici e limitata al mero adempimento degli obblighi di compliance potrebbe non assicurare la sopravvivenza sul mercato».

Queste sono le parole del Capo della Vigilanza di Bankitalia, Carmelo Barbagallo, a margine di una sua partecipazione ad un convegno a Napoli lo scorso febbraio.

Carmelo Barbagallo ha sottolineato come il mercato finanziario stia per essere sottoposto a uno shock senza precedenti a seguito dell’attuazione della direttiva sui servizi di pagamento PSD2 (The Payment Services Directive). La direttiva ha dato piena cittadinanza giuridica in Europa a modelli di Open Banking, basati sulla condivisione di dati bancari tra i diversi operatori dell’ecosistema finanziario.

Dal 14 settembre 2019 le banche europee saranno infatti obbligate ad esporre le proprie API ad altre aziende che si occupano di prodotti e servizi finanziari. Una grande opportunità non solo per le giovani società di Fintech, che potranno entrare nel mercato senza il peso infrastrutturale di un istituto bancario, ma anche per le banche tradizionali che stanno muovendosi in un percorso d’innovazione.

Secondo Carmelo Barbagallo: «la PSD2 può avere un effetto dirompente sul mercato bancario: è di fondamentale importanza che le banche italiane scelgano rapidamente quale ruolo intendano assumere nel settore dei servizi finanziari di natura digitale per affrontare efficacemente una rivoluzione che nei mercati esteri è già in atto e che è destinata a modificare profondamente anche quello nazionale».

In quale contesto avviene questo cambiamento?

Negli articoli precedenti abbiamo evidenziato l’ottima predisposizione degli utenti italiani all’utilizzo di strumenti digitali, soprattutto per quanto riguarda strumenti di carattere finanziario. Una buona metà degli italiani, infatti, sarebbe pronta a trasferire dati finanziari a Google, Apple, Facebook, Amazon o altre società di Fintech in cambio di sconti sui servizi e migliori prodotti digitali come, ad esempio, applicazioni che consentono in modo immediato, efficiente e sicuro pagamenti digitali attraverso lo smartphone.

Questo scenario, un tempo considerato “fantascientifico”, sarà reso possibile proprio con l’applicazione della direttiva sui pagamenti.

È dunque assodato che la PSD2 costituisce un vero e proprio fenomeno in grado di ridisegnare lo scenario e il mercato europeo dei pagamenti, tracciando una linea importante di “rottura” con il passato.

In brevissimo tempo, verranno messe in discussione le logiche e gli equilibri consolidati nel settore e nascerà un nuovo modo di fare banca, più aperto, accessibile e facile, tanto per i clienti quanto per le imprese, definito proprio per tali caratteristiche Open Banking.

In questo scenario, come stanno affrontando le banche questa transizione epocale?

2 interpretazioni del fenomeno dell’Open Banking

Come ci spiega Carmelo Barbagallo, gli approcci con cui le banche italiane stanno affrontando il fenomeno dell’Open Banking sono due:

- alcuni intermediari, prevalentemente di grandi dimensioni, stanno sviluppando soluzioni proprietarie tese a modificare radicalmente il modello di business. Questi operatori non si limitano ad assolvere agli obblighi di compliance ma stanno cogliendo le opportunità insite nel cambiamento per coinvolgere le Fintech, attraverso forme di collaborazione, nella realizzazione di nuovi prodotti per famiglie e imprese.

- I restanti intermediari (circa l’80%) si stanno orientando invece su piattaforme multi-operatore, pianificando soluzioni che anche in questo caso vanno oltre il mero adempimento dei vincoli regolamentari.

Il trait d’union tra questi approcci rimane l’apertura verso l’esterno, fenomeno del tutto inedito per questo settore, che favorisce un modo di fare banca più accessibile e facile, promuovendo la collaborazione tra diversi operatori: banche, Fintech e altri soggetti del mondo digital.

Dalle affermazioni del capo della Vigilanza di Bankitalia, si può evincere in modo chiaro quale sia la strada da intraprendere per sopravvivere ed evolvere in un panorama competitivo cambiato: le Fintech devono essere considerate un vero e proprio alleato strategico per offrire nuovo valore sul mercato attraverso un approccio incentrato totalmente sulle reali e sempre crescenti esigenze degli utenti.

Ne deriveranno nuovi processi e nuove interpretazioni dei temi relativi ai pagamenti digitali, alla gestione degli investimenti e alla commercializzazione di prodotti finanziari, rese possibili da un definitivo sdoganamento del concetto di diritto esclusivo sulla propria base clienti, una reale condivisione dei dati e la messa in pratica di integrazioni facilitate tra diversi sistemi.

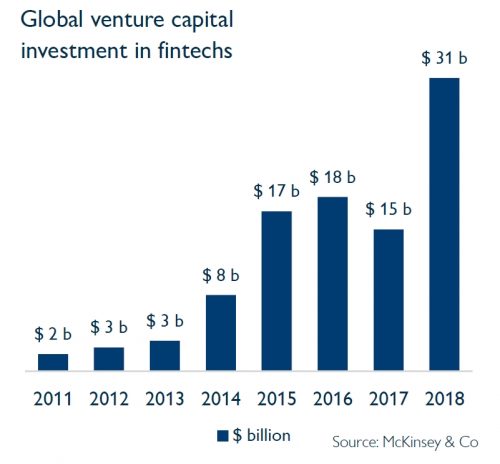

Investimenti Fintech: i dati confermano le nuove opportunità

Secondo uno studio di Hampleton Partners, gli investimenti in aziende e startup Fintech da parte di gruppi di venture capital sono più che raddoppiati nel 2018, raggiungendo il loro massimo storico. Avrebbero infatti toccato il record di 31 miliardi di dollari rispetto ai 15 miliardi dell’anno precedente.

Secondo lo studio, sono evidenti le profonde divisioni regionali: “in Europa, il Regno Unito è all’avanguardia, con una nuova generazione di innovatori caratterizzata da livelli record di investimenti nel 2018. Tuttavia, nonostante queste startup riescano a raggiungere una quota crescente del mercato, anche le più grandi aziende Fintech britanniche sono piccole rispetto alle omologhe americane come Stripe, Robinhood e SoFi. Queste a loro volta sono surclassate dalla cinese Ant Financial, recentemente valutata 150 miliardi di dollari”.

Probabilmente questo processo di trasformazione digitale sta procedendo a piccoli passi, soprattutto in Italia, ma è confortante constatare che un primo orientamento viene preso in considerazione da tutti gli operatori di mercato. Per districarsi nella complessità del mondo digital, questi dovranno affidarsi a partner d’esperienza che sappiano proporre soluzioni innovative mutuate da altri settori e applicate a processi complessi quali quelli di tipo finanziario.

Probabilmente questo processo di trasformazione digitale sta procedendo a piccoli passi, soprattutto in Italia, ma è confortante constatare che un primo orientamento viene preso in considerazione da tutti gli operatori di mercato. Per districarsi nella complessità del mondo digital, questi dovranno affidarsi a partner d’esperienza che sappiano proporre soluzioni innovative mutuate da altri settori e applicate a processi complessi quali quelli di tipo finanziario.

Si pensi al caso della Fintech Oval Money, che consente di accumulare risparmi automaticamente sulla base di regole impostate sulle proprie abitudini, come il numero di passi percorsi in un giorno. Un mix vincente ed alternativo tra due mondi diametralmente all’opposto: fitness e banking.

API Architecture, la chiave tecnologica per diventare “open”

In termini pratici, l’apertura verso l’esterno costituisce uno sfidante obiettivo per le banche, che si traduce a livello tecnologico con l’adeguamento della propria architettura informatica per rispondere velocemente alle mutevoli dinamiche competitive descritte sopra.

Il paradigma alla base di questi cambiamenti è quello dell’API first.

Per semplificare, un’API (Application Programming Interface) si concretizza con delle porzioni di software costruite secondo degli standard e in grado di promuovere l’intermediazione tra due applicazioni differenti.

La presenza di API, che rendono facilmente riutilizzabili servizi consolidati in processi e contesti differenti, facilitano non solo lo sviluppo di nuove applicazioni, ma soprattutto la creazione di un ecosistema integrato con i propri partner.

Ne deriva la necessità di una gestione strategica dell’infrastruttura IT, finalizzata a cogliere in toto le opportunità che offre il nuovo modello di “Open Banking”.

Amazing

Amazing Good

Good Bad

Bad Meh

Meh Pff

Pff